该图片由Steve Buissinne在Pixabay上发布

期现套利,和跨期套利同属于价差套利策略,是利用同一种标的物在期货市场与现货市场之间的不合理价差进行套利的行为。套利者可通过构建现货与期货的套利资产组合,以期望价差回归合理的价值区间,从而获取套利利润。

一、期现套利策略介绍

1)价差

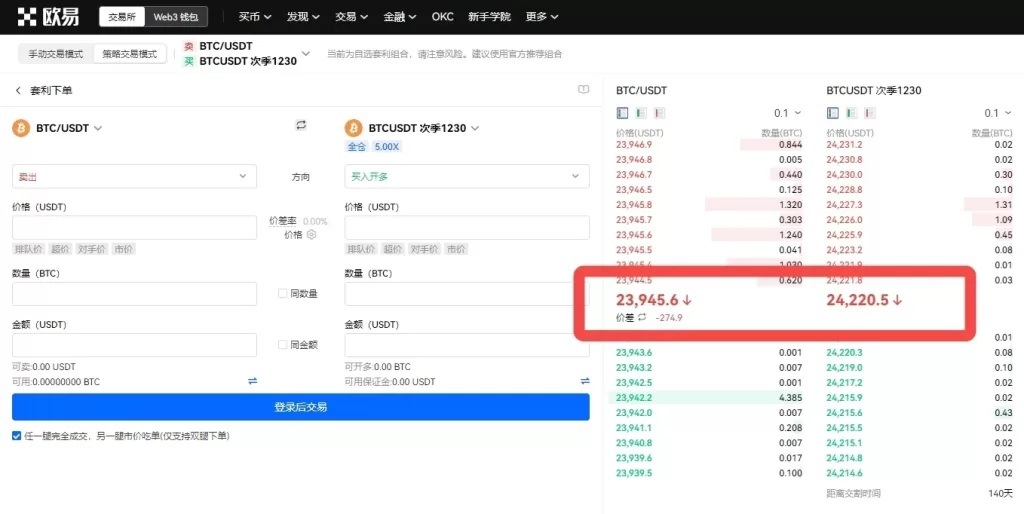

现货价格为标的资产在当前市场的价格,合约价格反映的是市场对于标的资产未来价格的预期,因此同一种标的物的现货价格和合约价格往往存在差异,一般情况下多是合约价格高于现货价格,且无到期日合约或到期日更远的合约价格会更高。如下图所示:在欧易平台上,BTC现货盘口价格为23,945.6 USDT,BTC U本位次季交割合约盘口价格为24,220.5 USDT。

本篇报告中,我们将“价差“定义为同一标的资产在现货市场与衍生品市场的价格差:

价差 = 合约价格 – 现货价格

2)期现套利

当出现行情剧烈波动时,合约价格将会与现货价格出现较大偏离,产生基差。该策略的核心逻辑为现货与合约之间基差的回归时存在套利机会。具体有两种情况:一方面,基差在市场波动率减小的过程中可能会恢复到正常水平;此外,合约价格在临近交割时会趋近于现货价格。

套利者跨期套利的基本原则即为:

若当前基差较大时,即在现货市场买入某一标的物,在衍生品市场做空同等数量/金额的该标的物的合约。买入即做多,多方与空向实现风险对冲,待基差回归平仓,卖掉标的物,获取套利收益。

举例:

行情发生变动,BTC现货价格由18,000 USDT涨到20,000 U,BTC币本位次季合约价格由20,000 U涨到24,000,现货和合约价差由2000 U变成4000 U,产生基差,可以进行套利操作。

在买入1个的BTC后(成本20,000 U),选择BTC次季合约卖出做空1个BTC(BTC币本位合约面值为100USD,仓位价值1BTC需开240张),因价值相同故所有仓位都保持Delta中性(持有的头寸组合的Delta值为0,也就是BTC的价格变动不会影响最终的收益)。

当基差回归时,无论比特币现货本身价格涨跌,都可以获得收益。比如,当BTC现货价格跌至19,000,BTC次季合约价格回归至21,000,价差变至2000 U,平仓收益约为0.143 BTC(空仓收益=面值*张数*(1/开仓均价-1/平仓均价)),当前手中剩余BTC 1.143,卖出即得21.717 U,除去成本20,000U,盈利1717 U,收益率约为8.6%。具体可参照下表:

二、期现套利操作

欧易现已推出套利下单的策略模式,在套利下单页面可直接筛选出符合您套利策略的官方推荐套利组合,也可以自行选择套利组合。

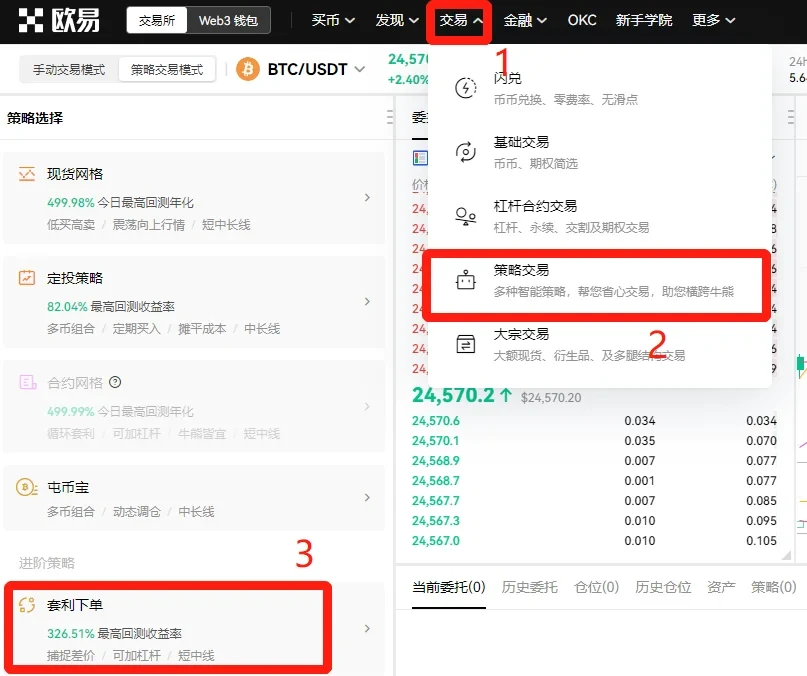

点击导航栏【交易】,选择【策略交易】,选择【套利下单】;

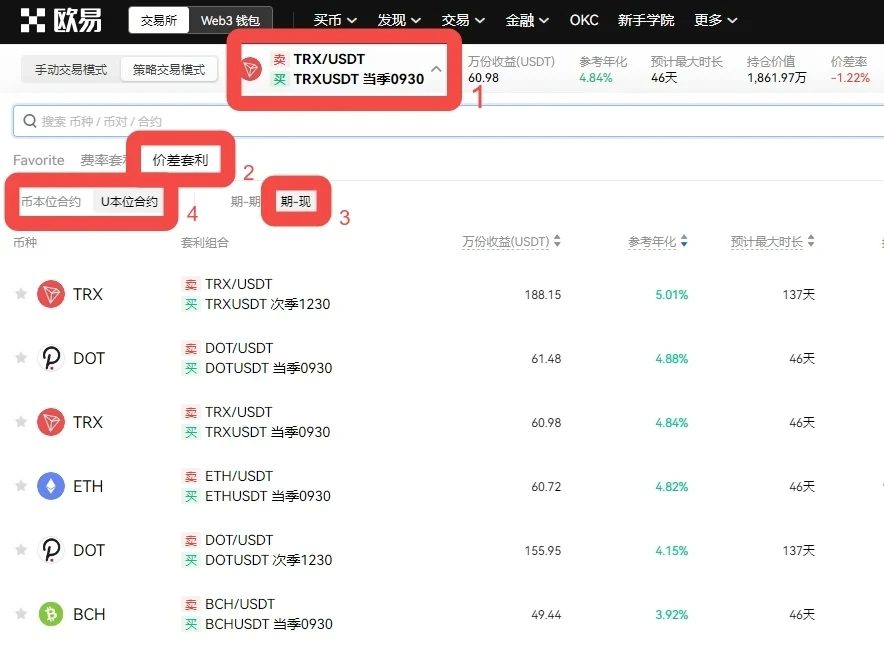

在套利下单页,点击交易对,选择【价差套利】,选择【期-现】模式,随后即可选择币本位合约和U本位合约查询官方推荐套利组合和组合对应交易对、收益情况等信息。

官方推荐套利组合会提供如下信息:

a.万份收益:

假设价差回归到0,投入1万USDT获得的理论收益:

【币本位】万份收益=|当前价差率|*1万USDT

【U本位】万份收益=|当前价差率|*1万USDT/2

*根据理论值计算(不含手续费),仅供参考,实际操作需具体分析。

b.参考年化:

假设价差回归到0,理论上计算的参考年化:

【币本位】参考年化=|当前价差率|*365/最大时长

【U本位】参考年化=|当前价差率|*365/最大时长/2

*最大时长不足1天按1天计算。

c.预计最大时长:

预计价差回归的可能最大时长

期-现 的预计最大时长按照合约交割剩余时间计算

d.持仓价值:当前总持仓价值

e.价差率:价差率=(左腿的价格-右腿的价格)/右腿的价格

f.7日价差走势:近7日价差走势图

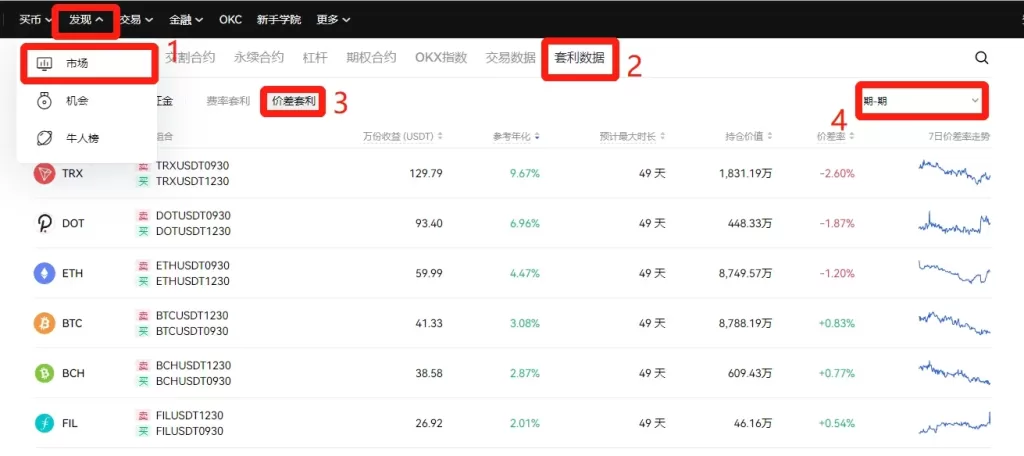

此外,在【发现】-【市场】-【套利数据】页面,也可以查看价差套利相关的详细数据。

三、结合杠杆借币进行期现套利

在实际操作中,因同一标的物的现货价格与杠杆价格一致,所以我们可以利用杠杆交易借币进行期现套利,通过该策略,可以在套利时以增加杠杆的方式扩大本金从而在收益率相同时获得更多收益。需要注意的是,杠杆借币存在仓位档位限制,需在操作前查看并确定借币可行性及最大借币量等。此外,杠杆借币存在借币利息,在制定策略时也需考虑成本因素。

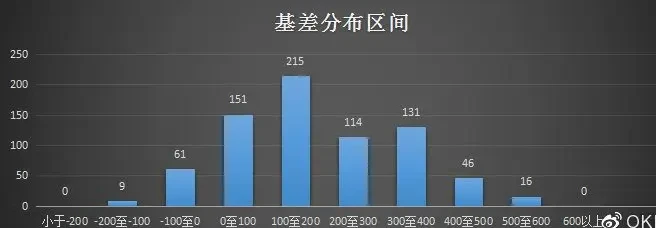

现以2019年7月份季度BTC0927合约与杠杆交易BTC现货的小时K线为例,分析其基差的变化。以下为基差走势图。我们可以看到基差于7月10日11时到达阶段性高点581.7后持续回落,于7月17日01时出现-121.64的负基差,而后再回到100-200点的区间震荡。

我们再将基差数值按照分布区间划分,可以看到100-200点的分布次数为最多。

若用户持有的资产为USDT,可直接买入价值1000 USDT 的BTC现货,然后将该部分BTC全部转至交割合约账户,并开空10张季度合约,相当于1000USD,整体头寸保持Delta中性(即BTC价格涨跌不影响最后收益率)。

若用户持有的资产为BTC,可杠杆借入USDT,随后按照上述做法构建头寸组合,但因存在杠杆借贷费用,最后的收益率将会低于以USDT为本位的做法。

现以1000USDT为本金,2019年7月10日11:00构建期现套利头寸,7月17日00:00首次出现负基差,随后平仓,计算收益。

若套利者以0.1BTC为本金,杠杆交易借入1000USDT。2019年7月10日11:00构建期现套利头寸,7月17日00:00平仓为例,计算收益。

四、上述套利过程中可能的风险

• 期现价差持续扩大的风险

如上述操作所述,当基差达到581.7USDT后构建套利组合。但在合约交割前,若期现价差不缩小反而一直扩大,导致某个时间段里套利组合出现浮亏。但因期现价差必然会随着时间临近交割,不断趋向于0,高价差和账户浮亏只是暂时的。出现该种情况建议持有头寸,也可以根据套利者的仓位管理继续逢高构建套利组合。

• 构建套利组合过程中的价格波动风险

若套利组合仓位较大,建仓过程时间较长,基差将会产生变化;同时,可能会产生一定程度的冲击成本。若在套利过程中结合使用杠杆借币,借币过程时长也较难把握,若借币时间过长同样会受到基差变化带来的风险。

• USDT价格波动风险

USDT vs USD风险暴露,建立现货多头,相当于卖出USDT,买入USD。

• 强平风险

使用欧易统一账户,现货、杠杆、合约等各个账户打通,多仓位功用保证金,极大程度降低了用户操作的强平风险,但实际套利操作中仍需考虑强平风险。

若直接进行期现套利,无杠杆强平风险较小;若结合杠杆借币进行期现套利,杠杆的介入则使强平风险扩大,需要合理设置杠杆倍数并做好仓位管理。

五、改进方案

1)若提取分钟级别的K线以作分析,我们可以发现基差震荡的价格区间将大于小时级别的K线,有进一步提升收益率的空间。

2)利用欧易上线的合约数据、套利数据等功能,根据市场分析和历史数据,寻找更好的开仓点以及止盈点。

在市场剧烈时期,也会出现负基差,这也意味着上述操作仍有扩大盈利的空间。当市场出现负基差时,可以构建做空现货、做多合约的套利组合,等待基差回归到正常水平。

3)以USDT本位获得的盈利为合约账户中的BTC,在未结算前不能在现货市场卖出。若要保证该部分BTC依旧不受价格涨跌影响,可用杠杆交易中空现货或合约交易中对冲等值的BTC。

4)开发程序化下单,动态测合约价格及现货指数价格,将利于更好的捕捉到最佳基差。

以上在欧易平台上进行期现套利的交易策略,与绝对价格水平之间的关系不大,通过对价格波动的对冲,赚取无风险或小风险的利润,希望对大家有所启发。

风险提示:本篇文章都不构成投资推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。