期权合约是一种协议,允许交易者在特定日期之前或之时按预定价格买卖资产。虽然期权合约可能听起来与期货合约很像,但买入期权合约的交易者没有义务结算持仓。

期权合约可能衍生自多种基础资产,包括股票和加密货币。这些合约也可能衍生自金融指数。期权合约通常用于对冲现有持仓的风险和开展投机交易。

期权合约如何运作?

期权分为两种基本类型,即看涨期权和看跌期权。看涨期权赋予合约所有者买入基础资产的权利,而看跌期权则赋予合约所有者卖出基础资产的权利。因此,交易者通常会在预计基础资产价格上涨时选择看涨期权,而在预计价格下跌时选择看跌期权。 他们也可能抱着使价格保持稳定的目的而使用看涨期权和看跌期权,甚至还会结合使用这两种期权,对市场波动进行押注。

期权合约至少由四部分组成:规模、到期日、行权价格和权利金。首先,订单规模是指要交易的合约数量。其次,到期日是指交易者无法再行使期权的日期。再次,行权价格是指资产的买卖价格(如果合约买方决定行使期权)。最后,权利金是指期权合约的交易价格。该价格表示的是投资者为获得选择权而必须支付的金额。因此,买方根据权利金的价值从立权人(卖方)处获得合约,而权利金会随着到期日的临近而不断变化。

基本而言,如果行权价格低于市场价,交易者会折价买入基础资产,在将权利金计入之后,他们可能会选择行使合约,从中获利。但如果行权价格高于市场价,则持权人没有理由行使期权,此时合约会被视为无效。如果不行使合约,则买方只损失建仓时支付的权利金。

需要注意的是,虽然买方可以选择是否行使看涨期权和看跌期权,但立权人(卖方)的行动取决于买方的决定。也就是说,如果看涨期权的买方决定行使其合约,则卖方有义务出售基础资产。同样,如果交易者买入看跌期权并决定行权,则卖方有义务从合约持权人处买入基础资产。这意味着立权人比买方面临更高的风险。虽然买方的损失仅限于为合约支付的权利金,但根据资产的市场价,立权人的损失可能更大。

有些合约可赋予交易者在到期日前的任意时间行使期权的权利。这种合约通常被称为美式期权合约。相比之下,欧式期权合约仅限在到期日行使。但值得注意的是,这些合约的名称与其地理位置无关。

期权权利金

权利金的价值受多种因素影响。简单来说,我们可以设为期权的权利金至少取决于四个因素:基础资产的价格、行权价格、距离到期日的剩余时间,以及相应市场(或指数)的波动性。这四个部分对看涨期权和看跌期权的权利金有不同的影响,具体如下表所示。

| 看涨期权权利金 | 看跌期权权利金 | |

| 资产价格提高 | 上涨 | 下降 |

| 行权价格提高 | 下降 | 上涨 |

| 时间减少 | 下降 | 下降 |

| 波动 | 上涨 | 上涨 |

我们可以轻而易举地看到,资产价格和行权价格对看涨期权权利金和看跌期权权利金的影响是相反的。相比之下,时间越短通常意味着这两种期权的权利金都会越低。主要原因在于,时间越短,交易者使合约朝着对他们有利的方向转变的可能性越低。另一方面,波动水平上升通常会导致权利金上涨。因此,期权合约权利金是这些因素和其他因素共同作用的结果。

期权价格敏感度

期权价格敏感度是用于衡量影响合约价格的多种因素中部分因素的工具。 具体而言,它们是根据不同的基础变量来衡量特定合约风险的统计值。 以下是关于一些主要期权价格敏感度及其衡量的内容的简要说明:

- Delta: 衡量期权合约价格相对于基础资产价格的变化程度。例如,Delta 为 0.6 表明资产价格每变动 1 美元,权利金就可能变动 0.60 美元。

- Gamma: 衡量 Delta 随时间的变化率。假设 Delta 从 0.6 变为 0.45,则该期权的 Gamma 为 0.15。

- Theta: 衡量与合约时间缩短一天相关的价格变化。它表明的是随着期权合约到期日的临近,预计权利金会发生的变化。

- Vega: 衡量基础资产隐含波动率每变化 1% ,合约价格相对应的变化率。Vega 增加通常能反映看涨期权和看跌期权价格的上涨。

- Rho: 衡量与利率波动相关的预期价格变化。利率上升通常会导致看涨期权价格上涨,看跌期权价格降低。因此,看涨期权的 Rho 值为正,看跌期权的 Rho 值为负。

常见用例

对冲

期权合约被广泛用作对冲工具。对冲策略的一个非常基本的例子是,交易者会购买已持有股票的看跌期权。如果主要持股的整体价值因价格下跌而出现损失,则行使看跌期权可以帮助交易者减轻损失。

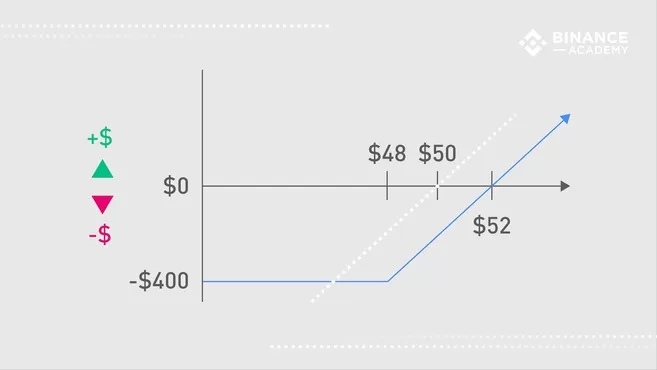

例如,假设 Alice 以 50 美元的价格买入了 100 股股票,希望市场价能上涨。但为了对冲股价下跌的可能性,她决定买入行权价格为 48 美元的看跌期权,每股支付 2 美元的权利金。如果市场转为熊市,股价跌至 35 美元,则 Alice可以行使合约以减轻损失,以 48 美元每股而非 35 美元每股的价格出售股票。但如果市场转为牛市,那么她就不需要行使合约,只会损失已支付的权利金(每股 2 美元)。

这样,Alice 将以 52 美元的价格实现收支平衡(每股 50 美元 + 2 美元),而她的损失将封顶为 400 美元(已付的 200 美元权利金,加上假如以 48 美元每股的价格出售股票,最多亏损的 200 美元)。

投机交易

期权也广泛用于投机交易。例如,认为资产价格即将上涨的交易者可能买入看涨期权。如果资产价格高于行权价格,则交易者可以行使期权并折价买入。当资产的价格高于或低于行权价格,从而使合约盈利时,该期权被称为“实值期权”。相应的,如果合约处于盈亏平衡点,则称其为“平值期权”,如果处于亏损状态,则称其为“虚值期权”。

基本策略

交易者在交易期权时,可以采用各种以四种基本头寸为基础的策略。买方可以买入看涨期权(买入权)或看跌期权(出售权)。立权人可以出售看涨期权或看跌期权合约。如前所述,如果合约持权人决定行权,则立权人有义务买入或出售资产。

根据各种可能的看涨合约和看跌合约组合,有不同的期权交易策略可选择。这些策略的部分基础示例有:保护性认沽期权、备兑认购期权、跨式套利和宽跨式套利。

- 保护性认沽期权: 涉及买入已有资产的看跌期权合约。这是之前的示例中 Alice 使用的对冲策略。该策略也被称为投资组合保险,因为它能防止投资者受到潜在下跌趋势的影响,同时保持其敞口以备资产价格上涨。

- 备兑认购期权: 涉及出售已有资产的看涨期权。投资者可通过这种策略从其持有的股票中获得额外收入(期权权利金)。如果合约未行使,则投资者可以在保留资产的同时赚取权利金。但如果合约因市场价上涨而行使了,则投资者有义务出售仓位。

- 跨式套利:指以相同的行权价格和到期日买入同一资产的看涨期权和看跌期权。只要资产价格上涨或下跌的幅度足够大,交易者就能够获利。简而言之,交易者就是在押注市场波动。

- 宽跨式套利: 涉及同时买入“虚值”看涨期权和看跌期权(即以高于市场价的行权价格买入看涨期权,以低于市场价的行权价格买入看跌期权)。宽跨式套利基本上与跨式套利,但建仓的成本更低。然而,宽跨式套利需要更高的波动水平才能盈利。

优点

- 适合对冲市场风险。

- 在投机性交易中更加灵活。

- 可以采用具有独特风险/回报模式的多种组合和交易策略。

- 有可能从所有市场趋势(牛市、熊市和牛皮市)中获利。

- 可降低建仓时的成本。

- 允许同时执行多笔交易。

缺点

- 运作机制和权利金计算有时不容易理解。

- 涉及高风险,尤其是对于立权人(卖方)

- 与传统替代策略相比,交易策略更加复杂。

- 期权市场经常受到流动水平低的困扰,导致对于大多数交易者来说吸引力较低。

- 期权合约的权利金价值波动很大,而且会随着到期日的临近而降低。

期权与期货

期权合约与期货合约都属于衍生工具,因此会呈现出一些相同的用例。尽管两者有相似之处,但在结算机制上存在巨大差异。

与期权不同, 期货合约通常在到期日执行,这意味着合约持权人在法律上有义务交易基础资产(或具有各自价值的现金)。另一方面,期权只能由持有合约的交易者自行决定行使。如果合约持权人(买方)行使期权,则立权人(卖方)有义务交易基础资产。

总结

顾名思义,期权 (option) 可以让投资者选择在未来买入或出售资产,而不用考虑市场价格。这类合约用途广泛,可用于各种情况:不仅能用于投机交易,还能用于执行对冲策略。

但值得注意的是,交易期权和其他衍生品都涉及许多风险。因此在使用该类型的合约之前,交易者应仔细了解其运作方式。交易者还务必要充分了解看涨期权和看跌期权的不同组合,以及每种策略所涉及的潜在风险。此外,交易者还应考虑采用风险管理策略以及技术和基本分析来控制潜在损失。